소비자접점지수, ‘농협하나로마트’ 1위ㆍ성장률 ‘SSG닷컴’ 최고

칸타, 코로나19와 국내 일용소비재 시장 유통채널ㆍ세대별 구매행태 분석

코로나19 여파로 일용소비재 시장에서 ‘비접촉ㆍ근거리ㆍ대량 구매’가 확대되고 있는 것으로 나타났다.

글로벌 마케팅 리서치 기업 칸타(KANTAR)는 올 1, 2월 국내 일용소비재(일용소비재) 시장의 유통채널 순위를 6일 발표했다. 칸타는 소비자접점지수(Consumer Reach Point, CRP)를 활용해 국내 일용소비재 시장 유통채널에 대한 2019년 1, 2월 대비 2020년 1, 2월 성장률을 기준으로 분석했다. 소비자접점지수는 해당 기간 특정 유통채널을 통해 구매한 구매자 수와 구매 횟수를 종합해 만들었다.

이번 분석은 2019년 12월 30일부터 2020년 2월 23일까지 칸타가 운영하는 5000명의 가구패널을 대상으로 일용소비재 구매내역을 수집한 실제 데이터를 바탕으로 했다.

회당 구매액, 평균 구매액, 구매 경험 늘어

올 1, 2월 1회 구매액과 평균 구매액, 구매 경험률은 각 15.0%, 12.9%, 0.2% 성장했지만, 구매 빈도는 1.9% 감소했다.

같은 기간 국내 일용소비재 시장 내 세대별 중요도는 △10대 가족(10대 자녀가 있는 가족) 25.3% △베이비/키즈 가족(9세 이하 어린 자녀가 있는 가족) 24.0% △성인 가족(가족 구성원이 모두 20대 이상인 가족) 19.6% △독립가구(젊은 1~2인 가구) 14.7% △시니어 가구(55세 이상의 1~2인으로 구성된 가구) 8.7% △베이비/키즈 및 10대 가족(베이비/키즈 및 10대 자녀가 있는 가족) 7.8% 순으로 나타났다. 그 중 성인 가족과 베이비/키즈 가족은 구매 금액 중요도가 전년 동기간보다 성장했다.

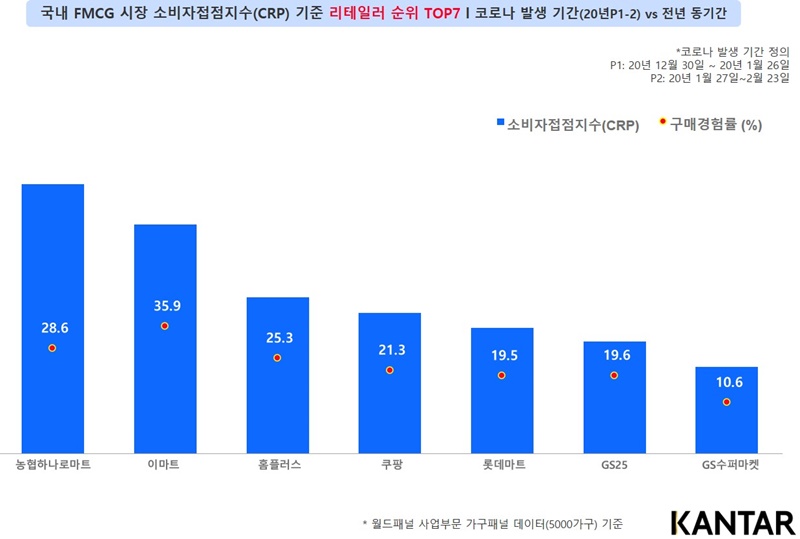

소비자접점지수, 농협하나로마트ㆍ이마트ㆍ홈플러스 순

국내에서 코로나19가 본격화된 1, 2월 국내 일용소비재 시장에서 소비자접점지수 기준 유통채널 Top 7은 △농협하나로마트 △이마트 △홈플러스 △쿠팡 △롯데마트 △GS25 △GS수퍼마켓 순이었다.

슈퍼마켓 부문에서는 농협하나로마트, 대형마트에서는 이마트, 편의점에서는 GS25, 온라인에서는 쿠팡이 각각 1위를 차지했다.

세대별로 유통채널 이용행태를 살펴보면, 가장 높은 순위를 기록한 농협하나로마트는 비교적 고연령대의 중요도가 높은 채널이었지만, 코로나19로 인해 농협하나로마트를 찾아오던 시니어 가구의 구매 경험률은 44.3%에서 39.1%로 5.2%p 감소했다. 집에서 더 가까운 근거리 매장과 온라인 채널 이용을 늘리며 이탈한 것으로 보인다. 10대 가족과 성인 가족은 기존에 대형마트를 이용하던 고객들이 구매력을 높이며 금액 성장에 기여했다.

대형마트 1위 이마트는 전체 구매액이 전년 동기보다 22.4% 성장했지만, 젊은 독립가구와 어린 유자녀 가족인 베이비/키즈 가족을 제외한 모든 가구에서 구매자가 이탈했다. 비교적 젊은 가구층은 코로나19로 인해 매장을 방문하는 횟수는 줄였지만, 한 번 쇼핑할 때 구매액(회당 구매액)을 눈에 띄게 늘리며 전체적으로 성장세를 보였다. 이에 비해 시니어 가구는 구매 경험률이 2.2%p 감소하고 구매 빈도가 12.0%, 회당 구매액이 18.6%로 현저히 줄었다.

온라인 채널 1위인 쿠팡도 전 연령대에서 구매자 유입이 강하게 나타났다. 코로나19로 빠른 배송 서비스 수요가 급증하면서 로켓배송 서비스로 인지도를 높인 쿠팡이 수혜를 입었다. 기존에도 쿠팡 내 중요도가 컸던 베이비/키즈 가족은 구매 경험률이 7.4%, 회당 구매액이 12.5%, 구매 빈도가 28.4% 증가하며 전 연령층을 앞지르며 코로나19로 인해 구매력이 강화된 모습이다. 온라인 채널 중 G마켓도 모든 연령대에서 성장했다. 특히 연령대가 높을수록 크게 성장하며 모든 연령층에서 평균 구매액이 두 자리 수 성장률을 보였다.

편의점 1위를 기록한 GS25의 전체 구매 금액 자체는 전년 동기보다 줄었다. 메인 구매층인 독립가구에서 구매자가 소폭 이탈하며 구매액을 줄인 반면, 비교적 고연령층 가구에서는 구매액이 증가했다. 주로 외출이 잦고, 그때그때 필요한 양을 편의점에서 구매하던 독립가구가 코로나19로 외출을 줄이고 다른 채널에서 대량 구매를 늘리면서 성과가 줄어든 것으로 보인다.

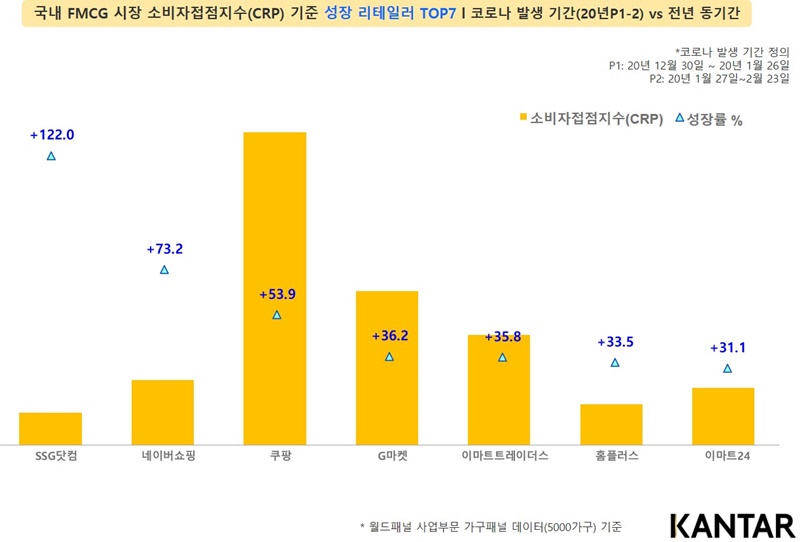

소비자접점지수 성장률, SSG닷컴ㆍ네이버쇼핑ㆍ쿠팡 순

올 1, 2월 국내 일용소비재 시장 유통채널의 소비자접점지수 성장률 기준 Top 7은 △SSG닷컴 △네이버쇼핑 △쿠팡 △G마켓 △이마트트레이더스 △홈플러스 △이마트24 순으로 나타났다.

SSG닷컴은 전체 구매액 규모가 다른 채널에 비해 높지는 않지만, 소비자접점지수가 122% 성장했다. 특히 젊은 가구층인 베이비/키즈 가족의 중요도가 높은 편으로 나타났다. 아직까지 전 가구층의 평균 구매 경험률이 3.2%이지만, 쓱배송의 편리함을 지속 경험하면서 향후 로열 고객층으로 자리잡을 수 있을 것으로 전망된다.

네이버쇼핑 역시 아직까지 전체 일용소비재 시장에서 비중이 크지 않지만, 전년 동기보다 소비자접점지수가 73.2%, 전체 구매 금액이 3배 가까이 성장했다. 네이버페이와 검색 구매의 편리함에 익숙한 젊은 유자녀 가구와 독립 가구를 중심으로 구매자가 유입되고 있는 것으로 나타났다. 이에 비해 성인 가족과 시니어 가구 등 연령대가 높은 가구를 크게 사로잡지는 못하는 모습이다.

쿠팡과 G마켓은 네이버쇼핑을 뒤이어 소비자접점지수가 전년 동기보다 각각 53.9%, 36.2% 성장하며 3위와 4위에 올랐다.

전체 시장에서 일반 대형마트의 성장세는 주춤하고 창고형 매장의 성장이 나타나는 추세 속에 이마트트레이더스는 36.2%의 소비자접점지수 성장률을 보이며 5위에 올랐다. 10대 가구가 가장 구매가 높았으며, 구매 경험률은 다른 유자녀 가구와 비슷했지만, 가장 빈번하게 이마트트레이더스를 이용하는 것으로 나타났다.

칸타 월드패널 사업부문 심영훈 이사는 “매출 아닌 소비자의 구매행동으로 산출된 소비자접점지수 결과는 소비자가 선택한 리테일러 순위라고 볼 수 있으며, 1위에 슈퍼마켓 리테일러가 포진한 것은 코로나19 시작 이후 2월까지 식품 중심으로 성장했던 영향이 크다”고 말했다.

심 이사는 또, “쿠팡이 롯데마트를 소비자접점지수 순위에서 앞서고, 소비자접점지수 성장률 상위권에 온라인 리테일러들이 분포한 것은 코로나19 진정 이후 불어올 유통채널 시장의 다이나믹한 변화를 암시한다”면서, “특히 오프라인 주요 리테일러들은 현재 코로나19에 대한 대응이 최우선이지만, 그 이후에 예견되는 변화들을 미리 준비할 필요가 있다”고 말했다.

☞ 네이버 뉴스스탠드에서 식품저널 foodnews를 만나세요. 구독하기 클릭